Nuovi termini per la conservazione dei documenti pertinenti al 2016

La modifica apportata dall’articolo 4 del Decreto Legge 193/2016 all’articolo 8, comma 1, DPR 322/1998, ha modificato i termini di presentazione della dichiarazione annuale IVA, disponendo che:

– il termine di presentazione della dichiarazione annuale IVA relativo all’anno d’imposta 2016 scadrà il 28 febbraio 2017;

– a regime, il termine di presentazione della dichiarazione IVA annuale scadrà il 30 aprile dell’anno successivo all’anno solare di riferimento.

Al riguardo si tenga presente che dunque entro il 28/02/2017 (aggiornamento: prorogata al 3 marzo) va presentata la dichiarazione Iva annuale riferita al periodo d’imposta 2016, mentre la Dichiarazione IVA/2018 (periodo d’imposta 2017) andrà presentata entro il 30/04/2018.

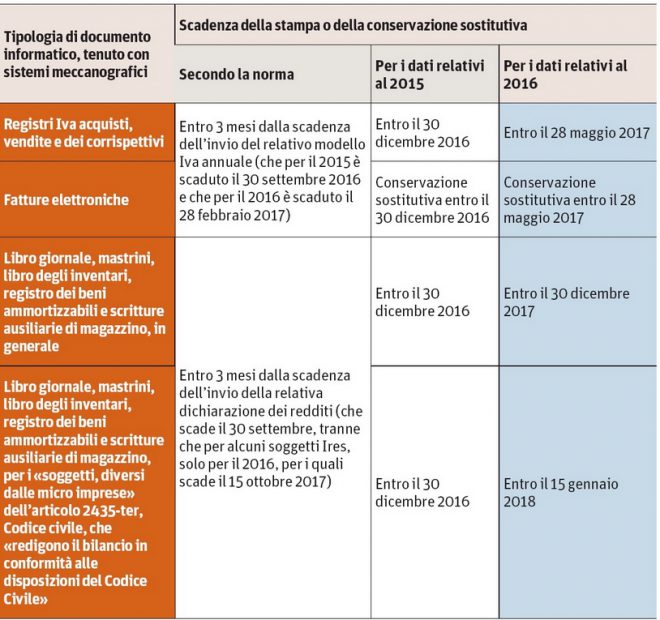

Tali nuovi termini hanno dei riflessi anche sui termini entro cui stampare o conservare digitalmente i registri IVA e le fatture elettroniche. I predetti adempimenti, infatti devono essere eseguiti entro 3 mesi dal termine di invio della dichiarazione annuale IVA riferita al periodo d’imposta cui i registri e le fatture si riferiscono.

| L’anticipo al 28 febbraio 2017 del termine ultimo per inviare la dichiarazione IVA comporta, come conseguenza, anche l’anticipo del momento della stampa o della conservazione digitale dei registri IVA del 2016 e delle fatture elettroniche del 2016, al 28 MAGGIO 2017. |

Sollecitata informalmente, l’Agenzia delle Entrate ha dichiarato di essere perfettamente a conoscenza dei problemi causati dal nuovo disallineamento e lo studio di una possibile soluzione è già in cantiere.

Di seguito viene riportata una infografica che riepiloga la situazione:

(Fonte: ilsole24ore.com)